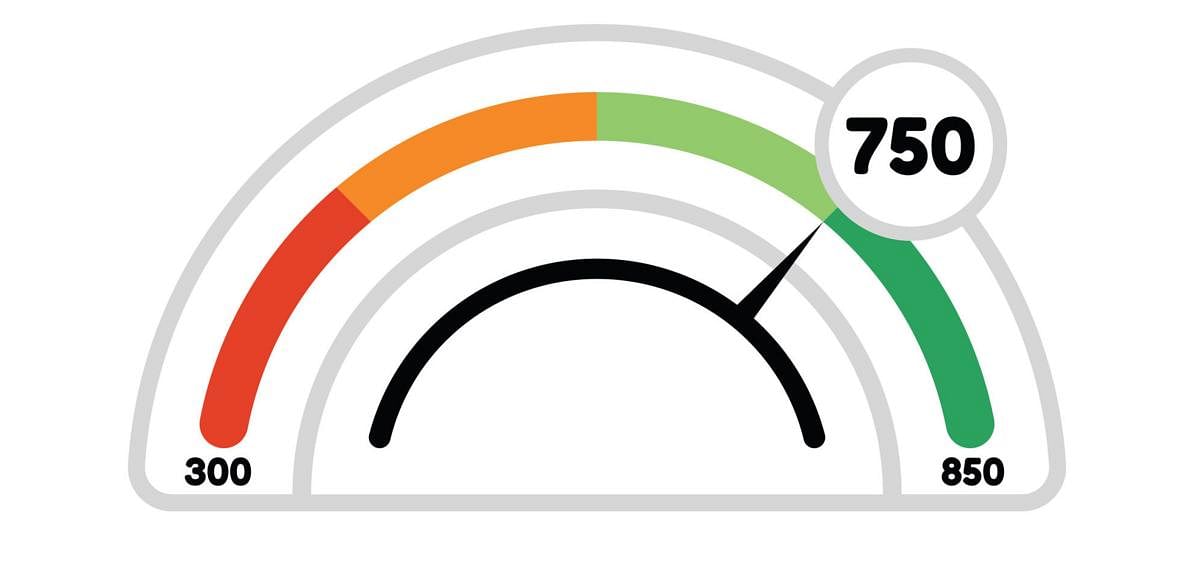

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕಾಪಾಡಿಕೊಳ್ಳೋಣ

ವಸ್ತುವೊಂದನ್ನು ಖರೀದಿಸುವವನಿಗಿಂತ ಅದನ್ನು ಮಾರುವವರ ಬಳಿಯೇ ಹೆಚ್ಚು ಮಾಹಿತಿ ಇರುತ್ತದೆ. ಇದೇ ಸೂತ್ರ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರಕ್ಕೂ ಅನ್ವಯವಾಗುತ್ತಿದೆ. ನಮಗೆ ಸಾಲ ನೀಡುವ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನಮ್ಮ ಆರ್ಥಿಕ ಶಿಸ್ತಿನ ಬಗ್ಗೆ ನಮಗಿಂತ ಹೆಚ್ಚಿನ ಮಾಹಿತಿ ಇರುತ್ತದೆ. ಈ ಮಾಹಿತಿಯೇ ಒಮ್ಮೆಮ್ಮೆ ನಮಗೆ ಸಾಲ ಸಿಗದಂತೆ ಮಾಡುತ್ತದೆ. ಹೀಗಾಗಿಯೇ ಋಣ ಚರಿತ್ರೆ (ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್) ಉತ್ತಮವಾಗಿರದಿದ್ದರೆ, ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕುಸಿಯುತ್ತದೆ. ಇದು ನಮ್ಮ ಭವಿಷ್ಯಕ್ಕೆ ಮಾರಕ.

ಅನಿವಾರ್ಯ ಪರಿಸ್ಥಿತಿಗಳಲ್ಲಿ ಕಿಸೆಯಲ್ಲಿ ಕಾಸು ಇಲ್ಲದಿದ್ದಾಗ ಸಾಲ ಪಡೆಯುವುದು ತಪ್ಪೇನಲ್ಲ. ಗೃಹ ಮತ್ತು ವಾಹನ ಸಾಲಗಳು ನಮ್ಮ ಜೀವನ ಮಟ್ಟ ಸುಧಾರಣೆಯಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತವೆ. ಗೃಹೋಪಕರಣಗಳ ಖರೀದಿ, ಪ್ರವಾಸ, ಆರೋಗ್ಯ ಇತ್ಯಾದಿ ಅಗತ್ಯಗಳಿಗೆ ಸಾಲ ಪಡೆಯುವುದು ಸಾಮಾನ್ಯ. ಆದರೆ ಮಿತಿ ಮೀರಿದರೆ ಅಪಾಯ.

ಹೊಸದಾಗಿ ಸಾಲ ಪಡೆಯುವ ಬಹುತೇಕರಿಗೆ, ಬ್ಯಾಂಕ್ನೊಂದಿಗೆ ಯಾವ ವಿಧದ ಒಪ್ಪಂದ ಮಾಡಿಕೊಳ್ಳುತ್ತಿದ್ದೇವೆ ಎಂಬುದರ ಬಗ್ಗೆ ಸ್ಪಷ್ಟ ಮಾಹಿತಿ ಇರುವುದಿಲ್ಲ. ಈಗ ಕೆಲವು ವಸ್ತುಗಳ ಖರೀದಿಗೆ ಬಡ್ಡಿರಹಿತವಾಗಿ ಕೇವಲ 10 ನಿಮಿಷದಲ್ಲಿ ಹಣ ಸಿಗುತ್ತಿದೆ. ಆದರೆ, ಇದು ಕೂಡ ಒಂದು ರೀತಿಯ ಸಾಲ. ಈ ಸಾಲ ನೀಡುವುದಕ್ಕೆ ಬ್ಯಾಂಕ್ನವರು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಿರ್ವಹಿಸುವ ಏಜೆನ್ಸಿಗಳನ್ನು ಸಂಪರ್ಕ ಮಾಡುತ್ತಾರೆ ಎಂಬುದು ಕೂಡ ಗೊತ್ತಿರುವುದಿಲ್ಲ.

ಎಂದೂ, ಎಲ್ಲೂ ಸಾಲ ಪಡೆಯದವರು ಕೂಡ, ಅನಿವಾರ್ಯ ಪರಿಸ್ಥಿತಿಗಳಲ್ಲಿ ಸಾಲ ಮಾಡಿ, ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಮರುಪಾವತಿಸದೇ, ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕಳೆದುಕೊಳ್ಳುತ್ತಿರುವುದು ಹೆಚ್ಚಾಗುತ್ತಿದೆ. ಇದರಿಂದ ಅವರ ಅವರ ಆರ್ಥಿಕ ಶಿಸ್ತಿನ ಮೇಲೆ ಮೊದಲ ಪೆಟ್ಟು ಇಲ್ಲೇ ಬೀಳುತ್ತದೆ.

ಕಿಸೆಯಲ್ಲಿ ಕವಡೆ ಕಾಸು ಇಲ್ಲದಿದ್ದರೂ ಯಾವುದಾದರೂ ವಸ್ತುವೊಂದನ್ನು ಖರೀದಿಸಬೇಕೆಂದರೆ, ಹಲವು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಸಾಲ ನೀಡಲು ತುದಿಗಾಲಲ್ಲಿ ನಿಂತಿವೆ. ಆದರೆ ಸುಲಭವಾಗಿ ಸಾಲ ಸಿಗುತ್ತದೆ ಎಂಬ ಸಂತೋಷದಲ್ಲೇ ಮುಳುಗಿ ಹೋಗದೇ, ಪಡೆದ ಸಾಲವನ್ನುಸಕಾಲಕ್ಕೆ ಸರಿಯಾಗಿ ಮರುಪಾವತಿಸಬೇಕು ಎಂಬುದು ನೆನಪಿರಬೇಕು.

ದುಡುಕುವುದು ಬೇಡ: ಹೊಸದಾಗಿ ವೃತ್ತಿ ಜೀವನ ಆರಂಭಿಸಿದವರು. ಆಗಸ್ಟೇ ಕೆಲಸಕ್ಕೆ ಸೇರಿರುವವರು ಕೂಡಲೇ ಸಾಲ ಪಡೆಯುವ ಯೋಚನೆ ಮಾಡುತ್ತಾರೆ. ಇದು ಸರಿಯಾದ ಆರ್ಥಿಕ ಕ್ರಮವಲ್ಲ ಎಂಬುದು ಹಲವು ಆರ್ಥಿಕ ತಜ್ಞರ ವಾದ. ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯ ದೊರೆತಿದೆ ಎಂಬ ಆನಂದದಲ್ಲಿ ಸಾಲ ಪಡೆದರೆ ಸಮಸ್ಯೆಗಳ ಸುಳಿಗೆ ಸಿಲುಕುವ ಸಾಧ್ಯತೆಗಳೇ ಹೆಚ್ಚಾಗಿರುತ್ತವೆ.

ಇಲ್ಲಿ ಗಮನಿಸಬೇಕಾದ ಪ್ರಮುಖ ಅಂಶ ಏನೆಂದರೆ, ಯಾವುದೇ ಬ್ಯಾಂಕ್ ಅಥವಾ ಹಣಕಾಸು ಸಂಸ್ಥೆಯಾಗಲಿ ನಮ್ಮ ಆದಾಯಕ್ಕೆ ಅನುಗುಣವಾಗಿಯೇ ಸಾಲ ನೀಡುತ್ತವೆ. ಹೀಗಾಗಿ ಆಗಷ್ಟೇ ಉದ್ಯೋಗಕ್ಕೆ ಸೇರಿದವರಿಗೆ ಆರಂಭದಲ್ಲಿ ಕಡಿಮೆ ಮೊತ್ತದ ಸಾಲ ಮಾತ್ರ ದೊರೆಯುತ್ತದೆ. ಅದನ್ನು ಸರಿಯಾಗಿ ಪಾವತಿಸದೇ ಇದ್ದಲ್ಲಿ, ಮುಂದೆ ಎಂದಾದರೂ ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದ ಹಣದ ಅನಿವಾರ್ಯತೆ ಎದುರಾದಾಗ ಸಾಲ ಪಡೆಯುವುದು ಕಷ್ಟವಾಗುತ್ತದೆ.

ಆದಾಯಕ್ಕಿಂತ ಖರ್ಚು ಹೆಚ್ಚಾಗದಂತೆ ನೋಡಿಕೊಂಡರೆ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕಾಪಾಡಿಕೊಳ್ಳುವುದು ಸುಲಭ. ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅಥವಾ ಬ್ಯಾಂಕ್ಗಳಿಂದ ಸಾಲ ಪಡೆಯುವ ಉದ್ದೇಶವಿದ್ದರೆ, ಅದನ್ನು ಮರುಪಾವತಿಸುವ ಸಾಮರ್ಥ್ಯದ ಬಗ್ಗೆ ಸದಾ ಎಚ್ಚರಿಕೆ ಇರಬೇಕು.

ಒಮ್ಮೆ ಸಾಲ ಪಡೆದರೆ ಸಾಕು, ನಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕಾಲಕಾಲಕ್ಕೆ ಪರಿಶೀಲನೆಗೆ ಒಳಪಡುತ್ತಿರುತ್ತದೆ. ನಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ನಲ್ಲಿ ಯಾವುದಾದರೂ ಲೋಪಗಳು ಕಂಡುಬಂದರೆ ಕೂಡಲೇ ಕ್ರೆಡಿಟ್ಸ್ಕೋರ್ ನಿರ್ವಹಿಸುವ ಸಂಸ್ಥೆಗಳನ್ನು ಸಂಪರ್ಕಿಸುವುದು ಒಳಿತು.

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಹೆಚ್ಚಿಸಿಕೊಳ್ಳುವುದು ಹೇಗೆ?

* ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಬಿಲ್ಗಳನ್ನು ಪಾವತಿಸಿ

* ಮೊಬೈಲ್ಫೋನ್ಗಳ ಮೂಲಕ ಆನ್ಲೈನ್ ಪಾವತಿ ವ್ಯವಸ್ಥೆ ಬಳಕೆ ಮಾಡಿ

* ಒಮ್ಮೇಲೆ ಎರಡಕ್ಕಿಂತ ಹೆಚ್ಚು ಕಡೆ ಸಾಲ ಪಡೆಯಬಾರದು

* ಗರಿಷ್ಠ ಮೊತ್ತದ ಸಾಲ ನೀಡುವ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಸಿ

* ಹಲವು ವರ್ಷಗಳಿಂದ ಬಳಸುತ್ತಿರುವ ಕಾರ್ಡ್ ಸ್ಥಗಿತಗೊಳಿಸಬೇಡಿ

* ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಇದ್ದರೆ ಎಲ್ಲ ಕಾರ್ಡ್ಗಳನ್ನೂ ಬಳಸುವುದಕ್ಕೆ ಪ್ರಯತ್ನಿಸಿ

* ಯಾವುದಾದರೂ ಕಾರ್ಡ್ ಆರು ತಿಂಗಳಿಗೂ ಹೆಚ್ಚು ಕಾಲ ಬಳಕೆಯಾಗದಿದ್ದಲ್ಲಿ, ಕಾರ್ಡ್ ರದ್ದಾಗುವ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ

ಪ್ರಜಾವಾಣಿ ಆ್ಯಪ್ ಇಲ್ಲಿದೆ: ಆಂಡ್ರಾಯ್ಡ್ | ಐಒಎಸ್ | ವಾಟ್ಸ್ಆ್ಯಪ್, ಎಕ್ಸ್, ಫೇಸ್ಬುಕ್ ಮತ್ತು ಇನ್ಸ್ಟಾಗ್ರಾಂನಲ್ಲಿ ಪ್ರಜಾವಾಣಿ ಫಾಲೋ ಮಾಡಿ.