×

ADVERTISEMENT

ಈ ಕ್ಷಣ :

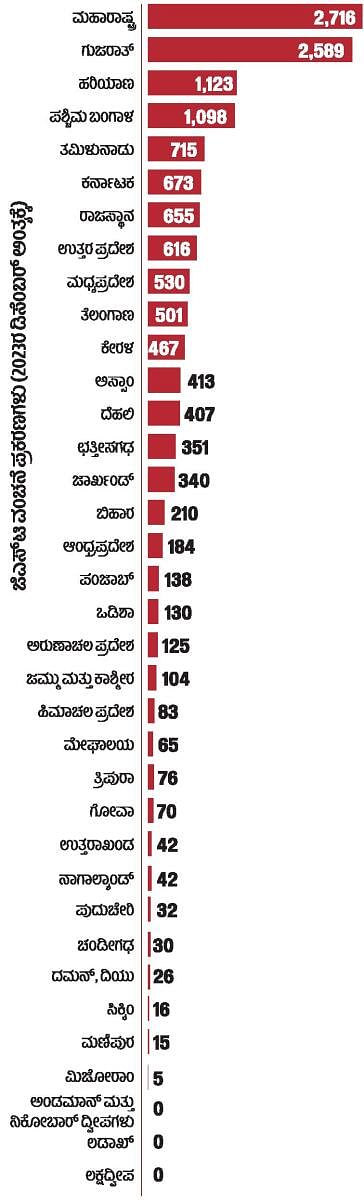

ಆಳ–ಅಗಲ | Input Tax Credit ಕಾಲಮಿತಿ ಸಡಿಲಿಕೆ: ರಾಜ್ಯಗಳ ಬೊಕ್ಕಸಕ್ಕೆ ಹೊರೆ?

ಕಾಲಮಿತಿ ಸಡಿಲಿಕೆಗೆ ಶಿಫಾರಸು

ಪ್ರಜಾವಾಣಿ ಆ್ಯಪ್ ಇಲ್ಲಿದೆ: ಆಂಡ್ರಾಯ್ಡ್ | ಐಒಎಸ್ | ವಾಟ್ಸ್ಆ್ಯಪ್, ಎಕ್ಸ್, ಫೇಸ್ಬುಕ್ ಮತ್ತು ಇನ್ಸ್ಟಾಗ್ರಾಂನಲ್ಲಿ ಪ್ರಜಾವಾಣಿ ಫಾಲೋ ಮಾಡಿ.

ಪ್ರಜಾವಾಣಿ ಆ್ಯಪ್ ಇಲ್ಲಿದೆ: ಆಂಡ್ರಾಯ್ಡ್ | ಐಒಎಸ್ | ವಾಟ್ಸ್ಆ್ಯಪ್, ಎಕ್ಸ್, ಫೇಸ್ಬುಕ್ ಮತ್ತು ಇನ್ಸ್ಟಾಗ್ರಾಂನಲ್ಲಿ ಪ್ರಜಾವಾಣಿ ಫಾಲೋ ಮಾಡಿ.